Mecenato: Quais são as vantagens fiscais para as empresa?

Começou por ser uma forma de financiar as artes que se estende agora ao financiamento de atividades nas mais diversas áreas: desde o plano social, passando pelo ambiental, desportivo, educacional e cultural, entre outros. O mecenato tem raízes na Roma Antiga (Caio Mecenas, conselheiro do Imperador Augusto patrocinou a obra poética de Horácio e Virgílio) e foi fortemente impulsionado durante o período do Renascimento. Em Portugal, o mecenato tem vindo a crescer nos últimos anos. Existem empresas e instituições, como a Caixa Geral de Depósitos e a EDP, que são já mecenas importantes. Não sendo ainda muitas as instituições que encontram no mecenato um impulso importante para o financiamento das suas atividades, existem exemplos consolidado como é o caso da Casa da Música, no Porto, ou da Fundação Arpad Szenes – Vieira da Silva, em Lisboa, ou ainda a Companhia Nacional de Bailado e o Museu Grão Vasco, em Viseu.

Que tipos de mecenato existem?

São basicamente de natureza cultural e social. O mecenato social compreende a educação, investigação científica e ambiente. Entre os principais beneficiários contam-se as instituições particulares de solidariedade social e equiparadas, bem como instituições de utilidade pública que promovam obra social de natureza assistencialista (assistência social e caridade). Já o mecenato cultural integra as ações de apoio às artes, como a dança, a música, o teatro, entre outros.

Quais os benefícios fiscais associados ao mecenato?

O regime fiscal dos donativos concedidos por pessoas coletivas visa premiar e estimular as ações de mecenato empresarial. O gasto com o donativo é relevante (do ponto de vista fiscal) na determinação do lucro tributável sujeito a IRC (Imposto sobre o Rendimento de Pessoas Coletivas) por parte da empresa que o atribui.

Estas práticas diferenciam-se consoante a natureza do donativo e a entidade beneficiária e estão consolidadas no regime jurídico do Mecenato e no Estatuto dos Benefícios Fiscais.

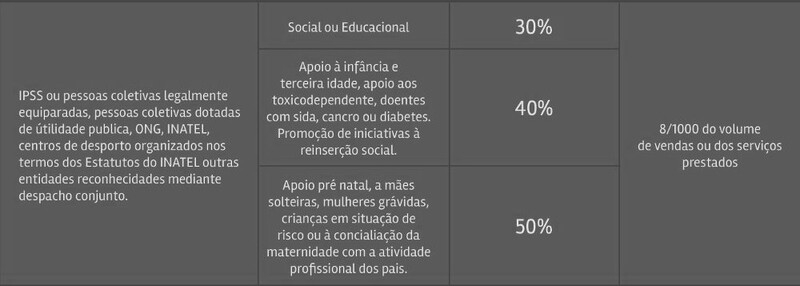

Segundo a legislação, as empresas podem deduzir aos seus impostos a totalidade dos donativos concedidos a projetos e instituições culturais, até a um montante equivalente a, genericamente, 0,8% do seu volume de negócios.

A empresa que concede o benefício pode ainda beneficiar de uma majoração de gastos ou perdas, que podem ser de 20%, 30%, 40% ou mesmo de 50%. A percentagem depende (sempre) das finalidades prosseguidas pelas entidades beneficiárias e do fim a que se destina o donativo.